【财政预算案2022】最新按揭保险计划「茂波plan (波叔plan)」你问我答!

财政司司长陈茂波近日公布2022至23年度《财政预算案》,推出最新按揭保险计划,进一步放宽按揭贷款及楼价上限。下文为大家解答多项有关「茂波plan (波叔plan)」的常见问题。

香港楼价持续高企,要达成置业目标并不是容易的事。财政司司长陈茂波近日公布2022至23年度《财政预算案》,推出最新按揭保险计划「茂波plan (波叔plan)」,进一步放宽楼价及按揭贷款上限,有助市民更容易置业上车。下文为大家解答多项有关「茂波plan (波叔plan)」的常见问题。

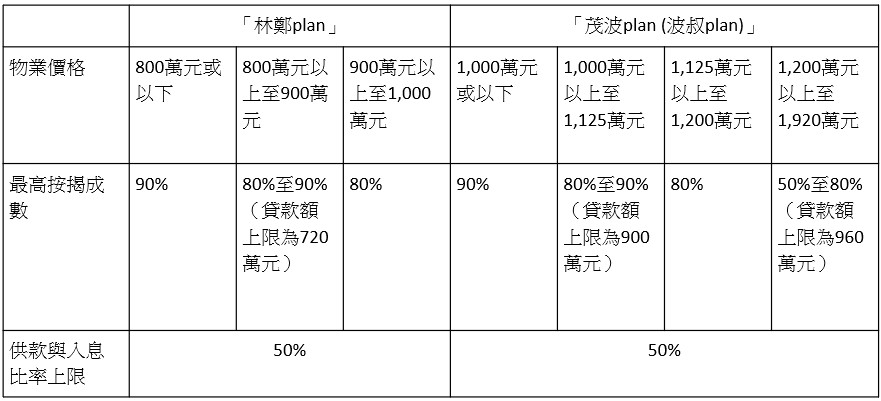

1. 「茂波plan (波叔plan)」与「林郑plan」有什么分别?

自2019年推出俗称「林郑plan」的按揭保险计划后,购买800万元或以下的物业,可申请最高90%按揭;800万元以上至900万的物业,可申请最高80至90%按揭,贷款额上限为720万元;900万元以上至1,000万的物业,可申请最高80%按揭。在「林郑plan」下,供款与入息比率的上限为50%。

事隔两年多,政府现推出「茂波plan (波叔plan)」,进一步放宽按揭保险门槛。在「茂波plan (波叔plan)」下,90%按揭物业价格上限增加至1,000万元;80%至90%按揭物业价格上限增加至1,000万元以上至1,125万元,贷款额以900万元为上限;80%按揭物业价格上限增加至1,125万元以上至1,200万元。另外,新措施扩大按揭保险计划的适用范围,为价值1,200万元以上至1,920万元的物业提供按揭,按揭成数最高为50%至80%,贷款额以960万元为上限。至于供款与入息比率上限,则无意放宽,维持在50%。

2. 「茂波plan (波叔plan)」的生效时间及适用范围

「茂波plan (波叔plan)」已于2022年2月23日正式生效,订明只适用于已落成住宅物业,例如私人屋苑及居屋。村屋及非住宅物业(包括写字楼、商铺及工贸楼宇)则不适用于此最新按揭保险计划。

3. 首次置业及非首次置业人士都合乎资格申请「茂波plan (波叔plan)」?

跟据最新按揭保险计划条款,不论是首次置业人士,还是非首次置业人士,都可以向银行申请按揭。不过,如果申请人已经拥有或提供按揭担保予一个或以上未完全偿还按揭的物业,他们的供款与入息比率上限会再下调。另外,值得注意的是,非首次置业人士在购买价值低于1,125万元的物业时,只能向银行申请最高80%按揭。

4. 在「茂波plan (波叔plan)」下,可以公司名义申请按揭吗?

不可以。政府在公布「茂波plan (波叔plan)」时,明确表示银行只接受以私人名义申请的按揭,而不考虑以公司名义提出的申请。

5. 如果已向银行申请「林郑plan」,可否转换为「茂波plan (波叔plan)」?

如果在「茂波plan (波叔plan)」生效前已向银行申请「林郑plan」按揭,但尚未提取相关贷款,可再次向银行申请转换为「茂波plan (波叔plan)」。不过,个别银行会因应个案而有最后审批权,详情请向银行查询。

-

「茂波plan (波叔plan)」推行以来,放宽按揭保险门槛,帮助市民以低首期上车,解决首期困难,所以现在确实是入市的好时机。如果想了解更多优质楼盘或楼市资讯,欢迎联络我们,由具有经验丰富的物业管理团队为你介绍紧贴市场的第一手资讯。

上一则 【 特色单位】特色户可遇不可求!购买天台特色单位必读!

下一则 家居设计不求人!三大好用室内设计app推荐!

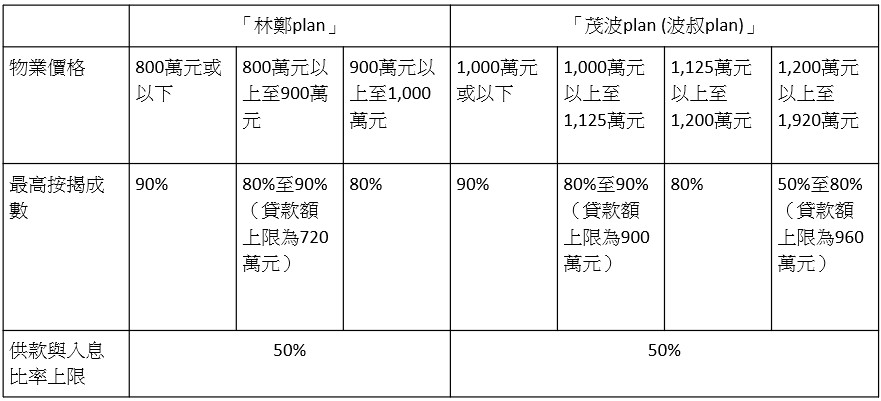

1. 「茂波plan (波叔plan)」与「林郑plan」有什么分别?

自2019年推出俗称「林郑plan」的按揭保险计划后,购买800万元或以下的物业,可申请最高90%按揭;800万元以上至900万的物业,可申请最高80至90%按揭,贷款额上限为720万元;900万元以上至1,000万的物业,可申请最高80%按揭。在「林郑plan」下,供款与入息比率的上限为50%。

事隔两年多,政府现推出「茂波plan (波叔plan)」,进一步放宽按揭保险门槛。在「茂波plan (波叔plan)」下,90%按揭物业价格上限增加至1,000万元;80%至90%按揭物业价格上限增加至1,000万元以上至1,125万元,贷款额以900万元为上限;80%按揭物业价格上限增加至1,125万元以上至1,200万元。另外,新措施扩大按揭保险计划的适用范围,为价值1,200万元以上至1,920万元的物业提供按揭,按揭成数最高为50%至80%,贷款额以960万元为上限。至于供款与入息比率上限,则无意放宽,维持在50%。

2. 「茂波plan (波叔plan)」的生效时间及适用范围

「茂波plan (波叔plan)」已于2022年2月23日正式生效,订明只适用于已落成住宅物业,例如私人屋苑及居屋。村屋及非住宅物业(包括写字楼、商铺及工贸楼宇)则不适用于此最新按揭保险计划。

3. 首次置业及非首次置业人士都合乎资格申请「茂波plan (波叔plan)」?

跟据最新按揭保险计划条款,不论是首次置业人士,还是非首次置业人士,都可以向银行申请按揭。不过,如果申请人已经拥有或提供按揭担保予一个或以上未完全偿还按揭的物业,他们的供款与入息比率上限会再下调。另外,值得注意的是,非首次置业人士在购买价值低于1,125万元的物业时,只能向银行申请最高80%按揭。

4. 在「茂波plan (波叔plan)」下,可以公司名义申请按揭吗?

不可以。政府在公布「茂波plan (波叔plan)」时,明确表示银行只接受以私人名义申请的按揭,而不考虑以公司名义提出的申请。

5. 如果已向银行申请「林郑plan」,可否转换为「茂波plan (波叔plan)」?

如果在「茂波plan (波叔plan)」生效前已向银行申请「林郑plan」按揭,但尚未提取相关贷款,可再次向银行申请转换为「茂波plan (波叔plan)」。不过,个别银行会因应个案而有最后审批权,详情请向银行查询。

-

「茂波plan (波叔plan)」推行以来,放宽按揭保险门槛,帮助市民以低首期上车,解决首期困难,所以现在确实是入市的好时机。如果想了解更多优质楼盘或楼市资讯,欢迎联络我们,由具有经验丰富的物业管理团队为你介绍紧贴市场的第一手资讯。

上一则 【 特色单位】特色户可遇不可求!购买天台特色单位必读!

下一则 家居设计不求人!三大好用室内设计app推荐!

14 MAR 2022