【买楼按揭学堂】买楼压力测试点计?压力测试计算方法话你知!

上车是不少人的梦想。如果欠缺资金,便需要到银行申请买楼按揭,通过买楼「压力测试」后才能上车。究竟「压力测试」点计?现在就让我们来一一为你讲解「压力测试」计算方法!

什么是「压力测试」和「供款与入息比率」(Debt Servicing Ratio, DSR)?

在认识「压力测试」前,我们必须了解「供款与入息比率」的概念。 「供款与入息比率」是指买楼按揭申请人的每月还款金额,相对其入息而言,所占的百份比。而「压力测试」是金管局对银行的风险监管措施,申请人申请买楼按揭时需要符合两个条件才能通过测试。第一个条件,「供款与入息比率」不可以超过50%。第二个条件,则是不论申请人所申请的买楼按揭利率是以香港同业拆息(HIBOR)或是最优惠利率(P)为基准,均需要按现行的息率加3%后计算,首次置业的申请人「供款与入息比率」不可以超过60%,而已拥有物业或非自住用的申请人,其要求会更严谨,「供款与入息比率」不可以超过50%。

如何计算「压力测试」?哪些因素会影响测试要求?

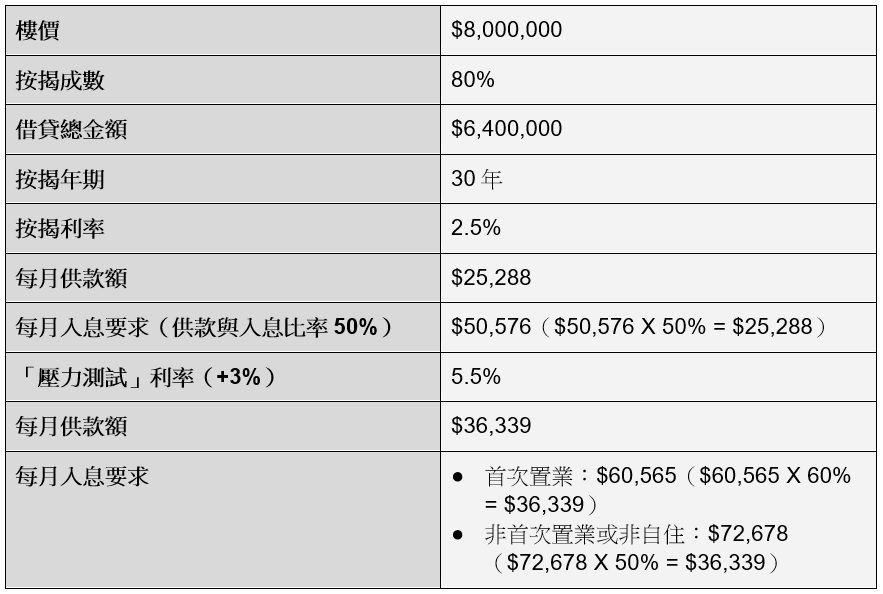

以一层800万的单位作例子,假设按揭成数是80%,借贷总金额是640万,按揭年期为30年,按揭利率以现时封顶利率2.5%作计算,每月的供款额便是$25,288。以「供款与入息比率」不超过50%的原则,每月收入要求为$50,576便能通过第一个条件。以「压力测试」计算,按揭利率为5.5%,每月供款额便是$36,339,如首次置业申请人「供款与入息比率」不超过60%,每月收入要求为$60,565,非首次置业或非自住的申请人每月收入更需达$72,678才可以通过第二个条件。

此外,我们需要了解哪些因素会影响「压力测试」要求,包括首期和按揭成数。如果申请人可以提供的首期愈多,按揭成数愈低,需要承受的「压力测试」便会愈低。以购买一个800万的物业作例子,以还款期30年及按揭利率2.5%计算,提供400万首期,「压力测试」要求为$37,853,但如果首期只有320万,「压力测试」要求便增加$7,570至$45,423。

「压力测试」注意事项|1. 如果物业是以「连租约」出售,「压力测试」应如何计算?

如果大家有意购买的物业仍有租约(又称「连租约」),只要提供已打厘印的租约文件,便可以把租金收入中的70%计算入「压力测试」。例如,租金收入为$15,000,便可以把$10,500计算入「压力测试」。不过,如果没有为租约打厘印,便只能以拟租金收入计算,约为租值的60%。

「压力测试」注意事项|2. 兼职和自雇人士应如何计算每月入息?

他们只要能提供充分的入息证明,例如银行入帐纪录、粮单、税单等,便可以计算入「压力测试」中的每月入息。不过,每间银行的要求会因应个别个案而有所不同,最好把自己情况告诉银行的按揭专员。

「压力测试」注意事项|3. 双粮、花红和佣金可计入每月入息吗?

如果雇佣合约订明每年发放双粮,按揭申请人便可以以12个月的平均工资来计算每月入息。例如,每月固定工资为$30,000,合约订明享有「13个月粮」,每月入息便以$30,000 X 13 ÷ 12=$32,500计算。对于一般银行而言,佣金和花红属于非固定入息。银行分别会以申请者过去6个月和2年期间所获得的佣金和花红的平均数计算每月入息,详细计算方法可向个别银行查询。

「压力测试」注意事项|4. 若「压力测试」不通过,可怎样解决?

如果「压力测试」稍为超标,银行可能会给予弹性通过。不过,每个个案会以独立情况处理,加上每间银行的处理手法各有不同,如有需要可直接向银行的按揭专员了解清楚。另外,按揭申请人可以提高首期比例以减少贷款额,提升「供款与入息比率」。如果申请人是首次置业人士,同时借取按揭保险,则可透过缴付额外保费以免却「压力测试」。 (个别银行亦会因应个案而有最后审批权,详情请向银行查询)。

-

想立即入市?立即使用我们的按揭计算机,计算你的心仪单位所需的每月供款!同时,可以联络我们,由具有经验丰富和高学历的物业管理团队为你介绍你心仪的单位及紧贴市场第一手资讯。

在认识「压力测试」前,我们必须了解「供款与入息比率」的概念。 「供款与入息比率」是指买楼按揭申请人的每月还款金额,相对其入息而言,所占的百份比。而「压力测试」是金管局对银行的风险监管措施,申请人申请买楼按揭时需要符合两个条件才能通过测试。第一个条件,「供款与入息比率」不可以超过50%。第二个条件,则是不论申请人所申请的买楼按揭利率是以香港同业拆息(HIBOR)或是最优惠利率(P)为基准,均需要按现行的息率加3%后计算,首次置业的申请人「供款与入息比率」不可以超过60%,而已拥有物业或非自住用的申请人,其要求会更严谨,「供款与入息比率」不可以超过50%。

如何计算「压力测试」?哪些因素会影响测试要求?

以一层800万的单位作例子,假设按揭成数是80%,借贷总金额是640万,按揭年期为30年,按揭利率以现时封顶利率2.5%作计算,每月的供款额便是$25,288。以「供款与入息比率」不超过50%的原则,每月收入要求为$50,576便能通过第一个条件。以「压力测试」计算,按揭利率为5.5%,每月供款额便是$36,339,如首次置业申请人「供款与入息比率」不超过60%,每月收入要求为$60,565,非首次置业或非自住的申请人每月收入更需达$72,678才可以通过第二个条件。

此外,我们需要了解哪些因素会影响「压力测试」要求,包括首期和按揭成数。如果申请人可以提供的首期愈多,按揭成数愈低,需要承受的「压力测试」便会愈低。以购买一个800万的物业作例子,以还款期30年及按揭利率2.5%计算,提供400万首期,「压力测试」要求为$37,853,但如果首期只有320万,「压力测试」要求便增加$7,570至$45,423。

「压力测试」注意事项|1. 如果物业是以「连租约」出售,「压力测试」应如何计算?

如果大家有意购买的物业仍有租约(又称「连租约」),只要提供已打厘印的租约文件,便可以把租金收入中的70%计算入「压力测试」。例如,租金收入为$15,000,便可以把$10,500计算入「压力测试」。不过,如果没有为租约打厘印,便只能以拟租金收入计算,约为租值的60%。

「压力测试」注意事项|2. 兼职和自雇人士应如何计算每月入息?

他们只要能提供充分的入息证明,例如银行入帐纪录、粮单、税单等,便可以计算入「压力测试」中的每月入息。不过,每间银行的要求会因应个别个案而有所不同,最好把自己情况告诉银行的按揭专员。

「压力测试」注意事项|3. 双粮、花红和佣金可计入每月入息吗?

如果雇佣合约订明每年发放双粮,按揭申请人便可以以12个月的平均工资来计算每月入息。例如,每月固定工资为$30,000,合约订明享有「13个月粮」,每月入息便以$30,000 X 13 ÷ 12=$32,500计算。对于一般银行而言,佣金和花红属于非固定入息。银行分别会以申请者过去6个月和2年期间所获得的佣金和花红的平均数计算每月入息,详细计算方法可向个别银行查询。

「压力测试」注意事项|4. 若「压力测试」不通过,可怎样解决?

如果「压力测试」稍为超标,银行可能会给予弹性通过。不过,每个个案会以独立情况处理,加上每间银行的处理手法各有不同,如有需要可直接向银行的按揭专员了解清楚。另外,按揭申请人可以提高首期比例以减少贷款额,提升「供款与入息比率」。如果申请人是首次置业人士,同时借取按揭保险,则可透过缴付额外保费以免却「压力测试」。 (个别银行亦会因应个案而有最后审批权,详情请向银行查询)。

-

想立即入市?立即使用我们的按揭计算机,计算你的心仪单位所需的每月供款!同时,可以联络我们,由具有经验丰富和高学历的物业管理团队为你介绍你心仪的单位及紧贴市场第一手资讯。

24 JAN 2022