【財政預算案2022】最新按揭保險計劃「茂波plan (波叔plan)」你問我答!

財政司司長陳茂波近日公布2022至23年度《財政預算案》,推出最新按揭保險計劃,進一步放寬按揭貸款及樓價上限。下文為大家解答多項有關「茂波plan (波叔plan)」的常見問題。

香港樓價持續高企,要達成置業目標並不是容易的事。財政司司長陳茂波近日公布2022至23年度《財政預算案》,推出最新按揭保險計劃「茂波plan (波叔plan)」,進一步放寬樓價及按揭貸款上限,有助市民更容易置業上車。下文為大家解答多項有關「茂波plan (波叔plan)」的常見問題。

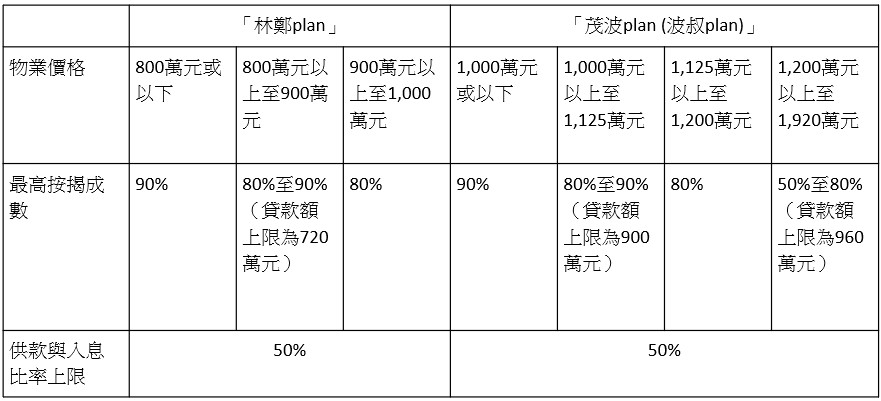

1. 「茂波plan (波叔plan)」與「林鄭plan」有甚麼分別?

自2019年推出俗稱「林鄭plan」的按揭保險計劃後,購買800萬元或以下的物業,可申請最高90%按揭;800萬元以上至900萬的物業,可申請最高80至90%按揭,貸款額上限為720萬元;900萬元以上至1,000萬的物業,可申請最高80%按揭。在「林鄭plan」下,供款與入息比率的上限為50%。

事隔兩年多,政府現推出「茂波plan (波叔plan)」,進一步放寬按揭保險門檻。在「茂波plan (波叔plan)」下,90%按揭物業價格上限增加至1,000萬元;80%至90%按揭物業價格上限增加至1,000萬元以上至1,125萬元,貸款額以900萬元為上限;80%按揭物業價格上限增加至1,125萬元以上至1,200萬元。另外,新措施擴大按揭保險計劃的適用範圍,為價值1,200萬元以上至1,920萬元的物業提供按揭,按揭成數最高為50%至80%,貸款額以960萬元為上限。至於供款與入息比率上限,則無意放寬,維持在50%。

2. 「茂波plan (波叔plan)」的生效時間及適用範圍

「茂波plan (波叔plan)」已於2022年2月23日正式生效,訂明只適用於已落成住宅物業,例如私人屋苑及居屋。村屋及非住宅物業(包括寫字樓、商舖及工貿樓宇)則不適用於此最新按揭保險計劃。

3. 首次置業及非首次置業人士都合乎資格申請「茂波plan (波叔plan)」?

跟據最新按揭保險計劃條款,不論是首次置業人士,還是非首次置業人士,都可以向銀行申請按揭。不過,如果申請人已經擁有或提供按揭擔保予一個或以上未完全償還按揭的物業,他們的供款與入息比率上限會再下調。另外,值得注意的是,非首次置業人士在購買價值低於1,125萬元的物業時,只能向銀行申請最高80%按揭。

4. 在「茂波plan (波叔plan)」下,可以公司名義申請按揭嗎?

不可以。政府在公布「茂波plan (波叔plan)」時,明確表示銀行只接受以私人名義申請的按揭,而不考慮以公司名義提出的申請。

5. 如果已向銀行申請「林鄭plan」,可否轉換為「茂波plan (波叔plan)」?

如果在「茂波plan (波叔plan)」生效前已向銀行申請「林鄭plan」按揭,但尚未提取相關貸款,可再次向銀行申請轉換為「茂波plan (波叔plan)」。不過,個別銀行會因應個案而有最後審批權,詳情請向銀行查詢。

-

「茂波plan (波叔plan)」推行以來,放寬按揭保險門檻,幫助市民以低首期上車,解決首期困難,所以現在確實是入市的好時機。如果想了解更多優質樓盤或樓市資訊,歡迎聯絡我們,由具有經驗豐富的物業管理團隊為你介紹緊貼市場的第一手資訊。

上一則 【 特色單位】特色戶可遇不可求!購買天台特色單位必讀!

下一則 家居設計不求人!三大好用室內設計app推薦!

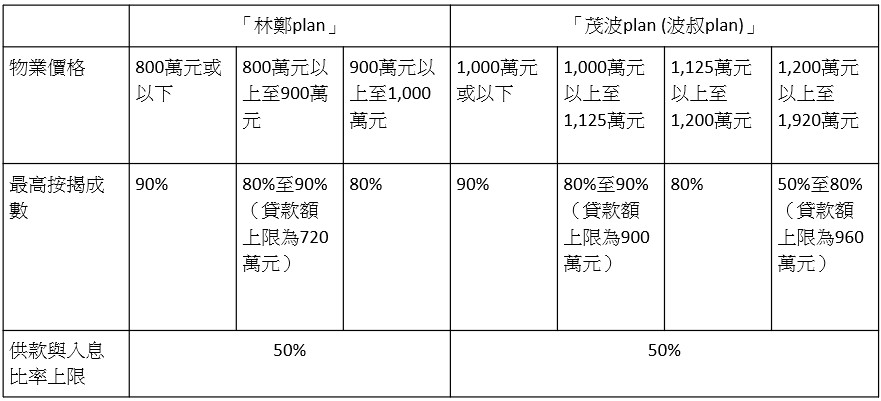

1. 「茂波plan (波叔plan)」與「林鄭plan」有甚麼分別?

自2019年推出俗稱「林鄭plan」的按揭保險計劃後,購買800萬元或以下的物業,可申請最高90%按揭;800萬元以上至900萬的物業,可申請最高80至90%按揭,貸款額上限為720萬元;900萬元以上至1,000萬的物業,可申請最高80%按揭。在「林鄭plan」下,供款與入息比率的上限為50%。

事隔兩年多,政府現推出「茂波plan (波叔plan)」,進一步放寬按揭保險門檻。在「茂波plan (波叔plan)」下,90%按揭物業價格上限增加至1,000萬元;80%至90%按揭物業價格上限增加至1,000萬元以上至1,125萬元,貸款額以900萬元為上限;80%按揭物業價格上限增加至1,125萬元以上至1,200萬元。另外,新措施擴大按揭保險計劃的適用範圍,為價值1,200萬元以上至1,920萬元的物業提供按揭,按揭成數最高為50%至80%,貸款額以960萬元為上限。至於供款與入息比率上限,則無意放寬,維持在50%。

2. 「茂波plan (波叔plan)」的生效時間及適用範圍

「茂波plan (波叔plan)」已於2022年2月23日正式生效,訂明只適用於已落成住宅物業,例如私人屋苑及居屋。村屋及非住宅物業(包括寫字樓、商舖及工貿樓宇)則不適用於此最新按揭保險計劃。

3. 首次置業及非首次置業人士都合乎資格申請「茂波plan (波叔plan)」?

跟據最新按揭保險計劃條款,不論是首次置業人士,還是非首次置業人士,都可以向銀行申請按揭。不過,如果申請人已經擁有或提供按揭擔保予一個或以上未完全償還按揭的物業,他們的供款與入息比率上限會再下調。另外,值得注意的是,非首次置業人士在購買價值低於1,125萬元的物業時,只能向銀行申請最高80%按揭。

4. 在「茂波plan (波叔plan)」下,可以公司名義申請按揭嗎?

不可以。政府在公布「茂波plan (波叔plan)」時,明確表示銀行只接受以私人名義申請的按揭,而不考慮以公司名義提出的申請。

5. 如果已向銀行申請「林鄭plan」,可否轉換為「茂波plan (波叔plan)」?

如果在「茂波plan (波叔plan)」生效前已向銀行申請「林鄭plan」按揭,但尚未提取相關貸款,可再次向銀行申請轉換為「茂波plan (波叔plan)」。不過,個別銀行會因應個案而有最後審批權,詳情請向銀行查詢。

-

「茂波plan (波叔plan)」推行以來,放寬按揭保險門檻,幫助市民以低首期上車,解決首期困難,所以現在確實是入市的好時機。如果想了解更多優質樓盤或樓市資訊,歡迎聯絡我們,由具有經驗豐富的物業管理團隊為你介紹緊貼市場的第一手資訊。

上一則 【 特色單位】特色戶可遇不可求!購買天台特色單位必讀!

下一則 家居設計不求人!三大好用室內設計app推薦!

14 MAR 2022