【買樓按揭學堂】買樓壓力測試點計?壓力測試計算方法話你知!

上車是不少人的夢想。如果欠缺資金,便需要到銀行申請買樓按揭,通過買樓「壓力測試」後才能上車。究竟「壓力測試」點計?現在就讓我們來一一為你講解「壓力測試」計算方法!

甚麼是「壓力測試」和「供款與入息比率」(Debt Servicing Ratio, DSR)?

在認識「壓力測試」前,我們必須了解「供款與入息比率」的概念。「供款與入息比率」是指買樓按揭申請人的每月還款金額,相對其入息而言,所佔的百份比。而「壓力測試」是金管局對銀行的風險監管措施,申請人申請買樓按揭時需要符合兩個條件才能通過測試。第一個條件,「供款與入息比率」不可以超過50%。第二個條件,則是不論申請人所申請的買樓按揭利率是以香港同業拆息(HIBOR)或是最優惠利率(P)為基準,均需要按現行的息率加3%後計算,首次置業的申請人「供款與入息比率」不可以超過60%,而已擁有物業或非自住用的申請人,其要求會更嚴謹,「供款與入息比率」不可以超過50%。

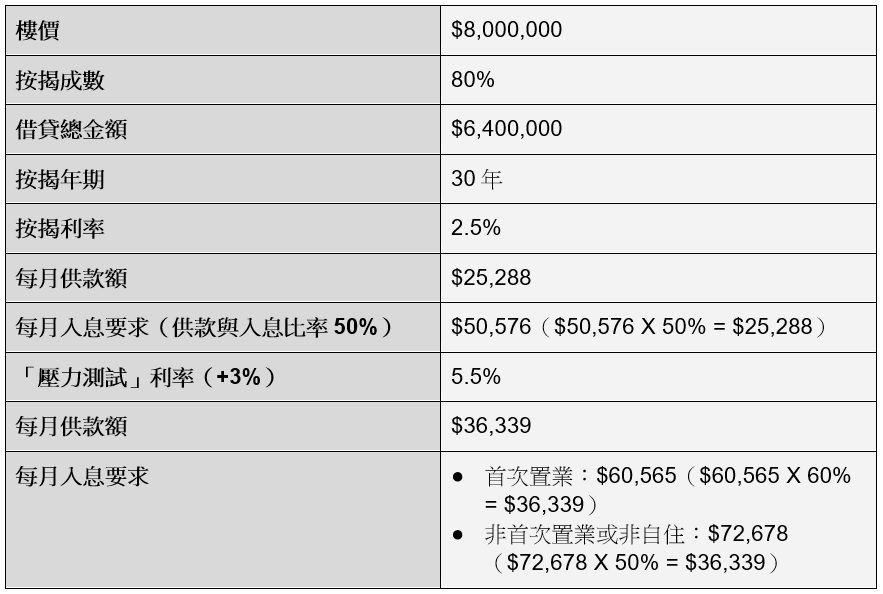

如何計算「壓力測試」?哪些因素會影響測試要求?

以一層800萬的單位作例子,假設按揭成數是80%,借貸總金額是640萬,按揭年期為30年,按揭利率以現時封頂利率2.5%作計算,每月的供款額便是$25,288。以「供款與入息比率」不超過50%的原則,每月收入要求為$50,576便能通過第一個條件。以「壓力測試」計算,按揭利率為5.5%,每月供款額便是$36,339,如首次置業申請人「供款與入息比率」不超過60%,每月收入要求為$60,565,非首次置業或非自住的申請人每月收入更需達$72,678才可以通過第二個條件。

此外,我們需要了解哪些因素會影響「壓力測試」要求,包括首期和按揭成數。如果申請人可以提供的首期愈多,按揭成數愈低,需要承受的「壓力測試」便會愈低。以購買一個800萬的物業作例子,以還款期30年及按揭利率2.5%計算,提供400萬首期,「壓力測試」要求為$37,853,但如果首期只有320萬,「壓力測試」要求便增加$7,570至$45,423。

「壓力測試」注意事項|1. 如果物業是以「連租約」出售,「壓力測試」應如何計算?

如果大家有意購買的物業仍有租約(又稱「連租約」),只要提供已打釐印的租約文件,便可以把租金收入中的70%計算入「壓力測試」。例如,租金收入為$15,000,便可以把$10,500計算入「壓力測試」。不過,如果沒有為租約打釐印,便只能以擬租金收入計算,約為租值的60%。

「壓力測試」注意事項|2. 兼職和自僱人士應如何計算每月入息?

他們只要能提供充分的入息證明,例如銀行入帳紀錄、糧單、稅單等,便可以計算入「壓力測試」中的每月入息。不過,每間銀行的要求會因應個別個案而有所不同,最好把自己情況告訴銀行的按揭專員。

「壓力測試」注意事項|3. 雙糧、花紅和佣金可計入每月入息嗎?

如果僱傭合約訂明每年發放雙糧,按揭申請人便可以以12個月的平均工資來計算每月入息。例如,每月固定工資為$30,000,合約訂明享有「13個月糧」,每月入息便以$30,000 X 13 ÷ 12=$32,500計算。對於一般銀行而言,佣金和花紅屬於非固定入息。銀行分別會以申請者過去6個月和2年期間所獲得的佣金和花紅的平均數計算每月入息,詳細計算方法可向個別銀行查詢。

「壓力測試」注意事項|4. 若「壓力測試」不通過,可怎樣解決?

如果「壓力測試」稍為超標,銀行可能會給予彈性通過。不過,每個個案會以獨立情況處理,加上每間銀行的處理手法各有不同,如有需要可直接向銀行的按揭專員了解清楚。另外,按揭申請人可以提高首期比例以減少貸款額,提升「供款與入息比率」。如果申請人是首次置業人士,同時借取按揭保險,則可透過繳付額外保費以免卻「壓力測試」。(個別銀行亦會因應個案而有最後審批權,詳情請向銀行查詢)。

-

想立即入市?立即使用我們的按揭計算機,計算你的心儀單位所需的每月供款!同時,可以聯絡我們,由具有經驗豐富和高學歷的物業管理團隊為你介紹你心儀的單位及緊貼市場第一手資訊。

甚麼是「壓力測試」和「供款與入息比率」(Debt Servicing Ratio, DSR)?

在認識「壓力測試」前,我們必須了解「供款與入息比率」的概念。「供款與入息比率」是指買樓按揭申請人的每月還款金額,相對其入息而言,所佔的百份比。而「壓力測試」是金管局對銀行的風險監管措施,申請人申請買樓按揭時需要符合兩個條件才能通過測試。第一個條件,「供款與入息比率」不可以超過50%。第二個條件,則是不論申請人所申請的買樓按揭利率是以香港同業拆息(HIBOR)或是最優惠利率(P)為基準,均需要按現行的息率加3%後計算,首次置業的申請人「供款與入息比率」不可以超過60%,而已擁有物業或非自住用的申請人,其要求會更嚴謹,「供款與入息比率」不可以超過50%。

如何計算「壓力測試」?哪些因素會影響測試要求?

以一層800萬的單位作例子,假設按揭成數是80%,借貸總金額是640萬,按揭年期為30年,按揭利率以現時封頂利率2.5%作計算,每月的供款額便是$25,288。以「供款與入息比率」不超過50%的原則,每月收入要求為$50,576便能通過第一個條件。以「壓力測試」計算,按揭利率為5.5%,每月供款額便是$36,339,如首次置業申請人「供款與入息比率」不超過60%,每月收入要求為$60,565,非首次置業或非自住的申請人每月收入更需達$72,678才可以通過第二個條件。

此外,我們需要了解哪些因素會影響「壓力測試」要求,包括首期和按揭成數。如果申請人可以提供的首期愈多,按揭成數愈低,需要承受的「壓力測試」便會愈低。以購買一個800萬的物業作例子,以還款期30年及按揭利率2.5%計算,提供400萬首期,「壓力測試」要求為$37,853,但如果首期只有320萬,「壓力測試」要求便增加$7,570至$45,423。

「壓力測試」注意事項|1. 如果物業是以「連租約」出售,「壓力測試」應如何計算?

如果大家有意購買的物業仍有租約(又稱「連租約」),只要提供已打釐印的租約文件,便可以把租金收入中的70%計算入「壓力測試」。例如,租金收入為$15,000,便可以把$10,500計算入「壓力測試」。不過,如果沒有為租約打釐印,便只能以擬租金收入計算,約為租值的60%。

「壓力測試」注意事項|2. 兼職和自僱人士應如何計算每月入息?

他們只要能提供充分的入息證明,例如銀行入帳紀錄、糧單、稅單等,便可以計算入「壓力測試」中的每月入息。不過,每間銀行的要求會因應個別個案而有所不同,最好把自己情況告訴銀行的按揭專員。

「壓力測試」注意事項|3. 雙糧、花紅和佣金可計入每月入息嗎?

如果僱傭合約訂明每年發放雙糧,按揭申請人便可以以12個月的平均工資來計算每月入息。例如,每月固定工資為$30,000,合約訂明享有「13個月糧」,每月入息便以$30,000 X 13 ÷ 12=$32,500計算。對於一般銀行而言,佣金和花紅屬於非固定入息。銀行分別會以申請者過去6個月和2年期間所獲得的佣金和花紅的平均數計算每月入息,詳細計算方法可向個別銀行查詢。

「壓力測試」注意事項|4. 若「壓力測試」不通過,可怎樣解決?

如果「壓力測試」稍為超標,銀行可能會給予彈性通過。不過,每個個案會以獨立情況處理,加上每間銀行的處理手法各有不同,如有需要可直接向銀行的按揭專員了解清楚。另外,按揭申請人可以提高首期比例以減少貸款額,提升「供款與入息比率」。如果申請人是首次置業人士,同時借取按揭保險,則可透過繳付額外保費以免卻「壓力測試」。(個別銀行亦會因應個案而有最後審批權,詳情請向銀行查詢)。

-

想立即入市?立即使用我們的按揭計算機,計算你的心儀單位所需的每月供款!同時,可以聯絡我們,由具有經驗豐富和高學歷的物業管理團隊為你介紹你心儀的單位及緊貼市場第一手資訊。

24 JAN 2022